Deutsche werden nicht reicher

Archivmeldung vom 04.08.2015

Bitte beachten Sie, dass die Meldung den Stand der Dinge zum Zeitpunkt ihrer Veröffentlichung am 04.08.2015 wiedergibt. Eventuelle in der Zwischenzeit veränderte Sachverhalte bleiben daher unberücksichtigt.

Freigeschaltet durch Thorsten Schmitt

Gut zwei Jahre ist es her, dass die Bundesbank mit einer Studie zur Vermögenssituation privater Haushalte in Deutschland großes Aufsehen erregte: sie zeigte, dass die Menschen in so manchen Euro-Krisenländern "reicher" sind als die Bundesbürger. Die jetzt vom Forschungsinstitut empirica in Zusammenarbeit mit LBS Research vorgelegte Analyse der jüngsten Daten der Einkommens- und Verbrauchsstichprobe (EVS)* des Statistischen Bundesamtes dürfte erneut so manche Vorurteile korrigieren, denn sie macht deutlich: die Vermögenssituation der Deutschen hat sich in den letzten zehn Jahren nicht mehr verbessert.

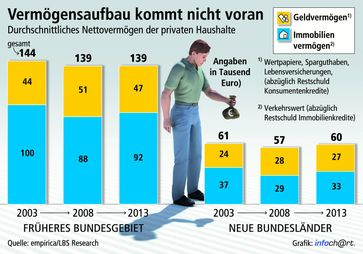

Den Auswertungen zufolge besitzt der durchschnittliche Haushalt im früheren Bundesgebiet ein Gesamtvermögen von 170.000 Euro. Abzüglich der Schulden in Höhe von im Schnitt 31.000 Euro (überwiegend Immobilienkredite) verbleibt ein Nettovermögen von durchschnittlich 139.000 Euro, exakt so viel wie im Jahr 2008 und 5.000 Euro weniger als vor zehn Jahren, so LBS Research. In den neuen Ländern liegt das Nettovermögen mit im Schnitt 60.000 Euro um mehr als die Hälfte niedriger als im Westen. Auch im Osten sind die Menschen in den zurückliegenden zehn Jahren nicht reicher geworden. Vor zehn Jahren betrug das Durchschnittsvermögen hier 61.000 Euro (vgl. Grafik).

Der mit Abstand größte Vermögenswert der privaten Haushalte ist laut Analyse unverändert die selbstgenutzte Immobilie. 66 Prozent (im Osten 55 Prozent) des Haushaltsnettovermögens entfallen darauf. Der Anteil an Geldvermögen (Sparguthaben, Lebensversicherungen und Wertpapiere) beträgt 34 Prozent (im Osten 45 Prozent). Dabei haben sich die Gewichte im Zeitablauf zugunsten des Geldvermögens verschoben, so LBS Research: 1993 betrug der Anteil des Immobilienvermögens am Gesamtvermögen eines Haushalts noch annähernd 70 Prozent (in den neuen Ländern 60 Prozent).

Die Stagnation bei der Vermögensbildung in den letzten zehn Jahren geht nach der Analyse auf zwei Entwicklungen zurück, nämlich auf niedrige Immobilienpreise in den Jahren zwischen 2003 und 2008 und auf sinkende Geldvermögen zwischen 2008 und 2013. Die Vermögensverluste durch den lange Zeit "schwächelnden" Immobilienmarkt in Deutschland wurden zunächst kompensiert durch eine erhöhte Geldvermögensbildung. Seit 2008 sinken hingegen die Geldvermögen, während sich die Immobilienpreise wieder erholen. Unter dem Strich hat sich nach Auskunft der LBS-Immobilienexperten an der Vermögenssituation der Haushalte aber fast nichts verändert.

Die in den Jahren vor 2013 zu beobachtende Schrumpfung der Geldvermögen dürfte, so die Forscher, unmittelbare Folge der niedrigen Kapitalmarktzinsen sein. Niedrige Zinsen bilden kaum Anreiz zum Sparen und verleiten zu Konsum und erhöhter Kreditaufnahme. Für die künftigen Erwerber von Wohneigentum ist dieser Mix durchaus problematisch, so LBS Research. Denn die niedrigen Zinsen gehen seit 2013 einher mit steigenden Immobilienpreisen, insbesondere verursacht durch den "Run" auf deutsche Immobilien als Kapitalanlage, aber auch durch eine über viele Jahre zu geringe Neubautätigkeit bei wachsenden Haushaltszahlen und erhöhter Zuwanderung. Während Immobilienbesitzer steigende Immobilienpreise als - zumindest vorübergehenden - Vermögenszuwachs verbuchen könnten, erschwerten sie Ersterwerbern den Einstieg ins Wohneigentum. Sie müssten mehr Eigenkapital aufbringen und höhere Darlehen schneller tilgen, um spätestens bis zum Rentenalter schuldenfrei zu sein.

Für die künftige Vermögensbildung und Alterssicherung wäre es jedoch fatal, wenn junge Haushalte an der Wohneigentumsbildung scheitern, so die Bewertung der Forscher. Denn die Erfahrungen auch in anderen Ländern zeigten: Der entscheidende Schlüssel für den erfolgreichen Vermögensaufbau sei das selbstgenutzte Wohneigentum. Dies sei auch an der seinerzeitigen Bundesbank-Untersuchung abzulesen gewesen: Länder mit hohen Wohneigentumsquoten hatten entsprechend höhere Vermögen aufzuweisen. Deutschland, das mit einer Wohneigentumsquote von 43 Prozent im EU-Vergleich immer noch am Tabellenende liegt, schnitt hingegen schwach ab.

* Im Rahmen der Einkommens- und Verbrauchsstichprobe (EVS) befragt das Statistische Bundesamt alle fünf Jahre private Haushalte zu ihren Einnahmen und Ausgaben, zur Vermögensbildung, zur Ausstattung mit Gebrauchsgütern und zur Wohnsituation. Die jüngste EVS wurde im Jahr 2013 erhoben.

Quelle: Bundesgeschäftsstelle Landesbausparkassen (LBS) (ots)