Globale Automobilzuliefererstudie: Umsatzrendite sinkt im Branchendurchschnitt auf nur noch 4,7%

Archivmeldung vom 05.05.2025

Bitte beachten Sie, dass die Meldung den Stand der Dinge zum Zeitpunkt ihrer Veröffentlichung am 05.05.2025 wiedergibt. Eventuelle in der Zwischenzeit veränderte Sachverhalte bleiben daher unberücksichtigt.

Freigeschaltet durch Sanjo Babić

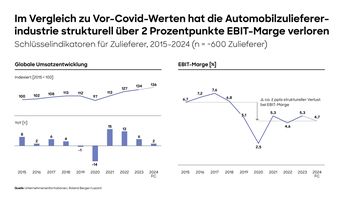

Die Marktsituation für die weltweite Automobilzuliefererindustrie ist weiter schwierig: Stagnierende Produktionsvolumina, geopolitische Unsicherheit, zunehmender Wettbewerb und steigender Kostendruck dürften die Profitabilität der Unternehmen für 2024 auf im Durchschnitt nur noch 4,7% (EBIT-Marge) drücken.

Das ist ein erneuter Rückgang gegenüber 2023, als die Umsatzrentabilität sich vorübergehend auf 5,3% stabilisierte, was immer noch zwei Prozentpunkte und damit ein Viertel niedriger lag als vor der COVID-Pandemie. Unter diesen Vorzeichen schneiden chinesische Zulieferer mit 5,7% noch vergleichsweise gut ab, während die EBIT-Margen von europäischen (3,6%) und südkoreanischen (3,4%) Zulieferern unter dem Branchendurchschnitt bleiben.

Die schwächere Nachfrage im zweiten Halbjahr 2024 sowie schwierige Preisverhandlungen mit den Automobilherstellern (OEMs) belasten die Zulieferer. Da deren Rentabilität zwar immer noch höher, aber ebenfalls gesunken ist, werden die Margen der Zulieferer voraussichtlich auch in den kommenden Jahren weiter unter Druck bleiben. Das ergibt die neue Ausgabe der Global Automotive Supplier-Studie, für die Roland Berger und Lazard 600 Automobilzulieferer weltweit analysiert haben.

"Was wir derzeit vor allem in der europäischen und nordamerikanischen Automobilzulieferindustrie beobachten, lässt sich gut als eine Phase der 'Stagformation' beschreiben", sagt Felix Mogge, Partner bei Roland Berger. "Die Zulieferer erleben einerseits eine Stagnation beim Volumenwachstum und sind andererseits gleichzeitig mit einer Transformation konfrontiert, für die sie ihre Geschäftsmodelle dringend umgestalten müssen." Als Folge habe die Branche im Vergleich zu anderen Sektoren in den vergangenen Jahren unterdurchschnittlich abgeschnitten: "Die Zulieferer konnten zwar bei den Umsätzen seit der COVID-19-Pandemie langsam wieder zulegen, doch ihre Rentabilität ist strukturell gesunken, zumal ein guter Teil der Umsatzsteigerung durch die Inflation verursacht wurde, die auch bei den Kosten zugeschlagen hat."

Fünf Trends sorgen für die schwierige Marktsituation

Die Studienautoren haben fünf Trends als Haupttreiber der derzeitigen Entwicklung bei den Automobilzulieferern identifiziert.

Die herausfordernde Situation bei der Profitabilität hat auch über die reine Ertragslage hinaus Folgen: "Mehr als 40 Prozent der 25 größten Automobilzulieferer sind inzwischen als 'Non-Investment-Grade' eingestuft", sagt Dr. Christian Kames, Co-Head Investment Banking für die DACH-Region bei Lazard. "Das ist ein deutlich höherer Anteil als in anderen Branchen: In der Medizintechnik oder im Industrials-Bereich haben zum Beispiel weniger als fünf Prozent ein so niedriges Rating. Damit steigen die Finanzierungskosten, und dies in einer Zeit, in der die Branche erheblichen Kapitalbedarf hat, um die nötigen Innovationen zu stemmen und die Transformation zu Elektromobilität, Software-definierten Fahrzeugen und mittelfristig zum autonomen Fahren zu bewältigen."

Ära des stetigen Marktwachstums ist vorbei, komplette Refokussierung nötig

Für die Zukunft rechnen die Studienautoren auf Marktseite mit wenig Besserung: "Wir gehen eher davon aus, dass die Ära des stetigen Wachstums zu Ende gegangen ist und ein volatiles Umfeld den Druck auf Erträge und Gewinne künftig weiter steigen lässt", sagt Florian Daniel, Partner bei Roland Berger. Doch durch konsequente Effizienzsteigerungsprogramme, Partnerschaften zur Optimierung und Skalierung des Portfolios, einer Straffung des Produktangebots sowie der Konzentration auf strategische Technologien könnten Zulieferer dennoch erfolgreich bleiben.

Christof Söndermann, Managing Director von Lazard und Co-Autor der Studie meint: "In stagnierenden Märkten sind Skalenvorteile oft nur noch zu erzielen, in dem man Konsolidierung durch M&A-Aktivitäten bzw. Partnerschaften verfolgt, was aktiveres Portfoliomanagement als in der Vergangenheit erfordert. Zulieferer müssten sich auf Produktsegmente und Technologien refokussieren, in denen sie nachhaltig wettbewerbsfähig sein können, und gleichzeitig Aktivitäten einstellen, bei denen sie realistisch kein 'Right to Win' haben. Manche Marktteilnehmer werden sich möglicherweise auch komplett neu positionieren müssen, um zu überleben."

Quelle: Roland Berger (ots)