Bad Banks: Entsorgung der Schrottpapiere erlaubt

Archivmeldung vom 13.05.2009

Bitte beachten Sie, dass die Meldung den Stand der Dinge zum Zeitpunkt ihrer Veröffentlichung am 13.05.2009 wiedergibt. Eventuelle in der Zwischenzeit veränderte Sachverhalte bleiben daher unberücksichtigt.

Freigeschaltet durch Thorsten Schmitt

Die Bundesregierung beschloss heute ein Gesetz zur Stabilisierung des Finanzmarktes. Das Herzstück: Banken können „Bad Banks“ gründen und strukturierte Wertpapiere an sie übertragen. Der Staat garantiert – die Banken müssen dafür zahlen.

Der Finanznachrichtendienst www.gomopa.net dokumentiert die Eckpunkte.

Was sind „Schrottpapiere“ und warum sind sie ein Problem für uns alle?

Die Banken können strukturierte Wertpapiere in unsicheren Zeiten nur sehr schwer bewerten und kaum veräußern, die Papiere sorgen deshalb jedes Quartal für Abschreibungen. Ständig muss mehr Kapital für Schrottpapiere hinterlegt werden, das dann bei der Kreditvergabe an die Kunden fehlt.

Diese Situation hemmt eine weitere Gesundung der Finanzmärkte und der Wirtschaft. Die Bundesregierung sieht Handlungsbedarf – im Interesse aller Bürger. Für den Weg aus der Krise ist es wichtig, dass der Finanzsektor seine Kunden, die ganz normalen Unternehmen um die Ecke, mit Millionen von Arbeitsplätzen, wieder zureichend mit Krediten versorgt.

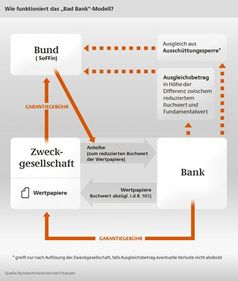

Wie funktioniert die Bad-Bank-Regelung der Bundesregierung?

Seit Wochen wurden unter dem Schlagwort „Bad Bank“ verschiedene Modelle diskutiert, wie solche Papiere aus den Bankbilanzen ausgelagert werden können. Die Bundesregierung setzt auf dezentrale „Bad Banks“, um die „Giftmüllabfuhr“ aus den Banken zu ermöglichen.

Allerdings nur gegen Gebühr! Eine Bank kann eine Zweckgesellschaft gründen – eine eigene „Bad Bank“ – die keine Banklizenz benötigt. Eine "Bad Bank" (aus dem Englischen für schlecht, faul) ist ein Kreditinstitut, in das überwiegend risikobehaftete Kredite oder Wertpapiere ausgelagert werden sollen. Diese risikobehafteten Wertpapiere werden mit einem in der Regel 10prozentigen Abschlag von dem Wert übertragen, der zu diesem Zeitpunkt in den Bilanzen steht (Buchwert). Im Gegenzug erhält die Bank von der Zweckgesellschaft eine Schuldverschreibung in gleicher Höhe.

Der Staat garantiert über den Bankenrettungsfonds SoFFin für die Schuldverschreibung. Der Vorteil dieses Tausches liegt darin, dass die Bank die Schuldverschreibungen bei der Bundesbank für neues Geld einreichen kann, was mit den ursprünglichen Wertpapieren nicht möglich war. So wird Eigenkapital befreit, das nun für die Vergabe neuer Kredite verwendet werden kann.

Was kostet die Garantie des Bundes?

Die Garantie des Bankenrettungsfonds gibt es nicht zum Nulltarif. Die Bank muss eine Garantiegebühr an den Bankenrettungsfonds SoFFin bezahlen.

Außerdem zahlt sie an den Bankenrettungsfonds einen Ausgleichsbetrag. Dies ist der Differenzbetrag zwischen dem Übertragungswert und dem von Sachverständigen ermittelten wahrscheinlichen Wert bei Fälligkeit (Fundamentalwert) der Wertpapiere und geschieht in gleich bleibenden Raten über die Garantielaufzeit von maximal 20 Jahren.

Die Bank muss ferner die Ausschüttung an ihre Anteilseigner sperren, wenn ein Defizit vorliegt, also der tatsächliche Marktwert bei Fälligkeit unter dem Fundamentalwert liegen sollte. Die Ausschüttungen fließen dann solange an die SoFFin und nicht an die Anteilseigner der Bank, bis das Defizit ausgeglichen ist.

Andere Lösungen, etwa eine Branchenabgabe zur Finanzierung der Garantien, sind aus Sicht der Bundesregierung ungeeignet, da auch Banken belastet werden, die sich nicht an Finanzabenteuern beteiligt haben. Wer den Schaden angerichtet hat, soll dafür auch bezahlen.

Müssen jetzt alle Banken eine „Bad Bank“ gründen?

Das Modell beruht auf Freiwilligkeit, da es ein Teil des bestehenden Rettungspaketes ist, das ebenfalls so konstruiert ist. Würde man alle Banken verpflichten, wären von Anfang die Landesbanken dabei. Aus Sicht des Bundes sollen die Ministerpräsidenten der Länder sich zuerst auf ein tragfähiges Modell für die Landesbanken verständigen.

Welche Ziele werden mit diesem Modell erreicht?

Die Bundesregierung erreicht mit diesem Modell vier zentrale Ziele. Erstens: Die Unternehmen können ihre Bilanzen kurzfristig entlasten. Zweitens: Sie bekommen gleichzeitig Planungssicherheit hinsichtlich der erforderlichen Abschreibungen. Drittens: Mit diesem Prinzip gelingt es, die Risiken für den Staat und damit für den Steuerzahler gering zu halten. Denn die Kosten für die Maßnahmen werden letztlich von den Eigentümern der übertragenden Unternehmen übernommen – der Staat entlässt sie nicht aus der Verantwortung. Viertens: Das freie Eigenkapital der Bank kann in Form von Krediten in die Realwirtschaft, in Investitionen und damit auch in die Sicherung von Arbeitsplätzen fließen.

Wie geht es weiter mit dem Konsolidierungsbank-Modell?

Der Gesetzesentwurf soll sehr kurzfristig durch weitere, eigenständige Regelungen ergänzt werden, die die Auslagerung weiterer Risikooptionen sowie Geschäftsfelder durch Kreditinstitute ermöglichen. Unter anderem sollen mögliche Haftungsrisiken des Bundes so weit wie möglich ausgeschlossen werden. Wichtiger Kernpunkt ist deshalb die Verankerung einer direkten und umfassenden Haftung der Eigentümer der abgebenden Kreditinstitute für die Verluste der Anstalten.

Scharfe Kritik von den LINKEN

"Die Bundesregierung tut so als könne man den Banken den Pelz waschen, ohne den Steuerzahler nass zu machen. Das ist absolut irreführend", erklärt der finanzpolitische Sprecher der Fraktion DIE LINKE, Axel Troost, zur Verabschiedung des Entwurfs des Bad-Bank-Konzepts durch das Bundeskabinett.

Troost weiter: "Entweder sind die Banken und ihre Aktionäre langfristig in der Lage, die Verluste zu tragen. Dann ist staatliche Hilfe schlicht unverantwortliche Geldverschwendung. Oder die Banken sind praktisch pleite und müssen ihre Verlustrisiken mindestens teilweise auf die Steuerzahler abwälzen. Dann wird das aber auch kosten. Bundesfinanzminister Peer Steinbrück führt die Öffentlichkeit mit diesem Modell in die Irre.

Gestützt werden dürfen nur systemrelevante Banken. Und um ihre Systemrelevanz zu beweisen, müssen die Banken ihre Bilanzen offenlegen. Wer wird hier eigentlich freigekauft? Wir wollen wissen, wer die Gläubiger von HRE, Commerzbank und Co. sind. Die Steuerzahler haben ein Recht zu erfahren, wer mit ihrem Geld freigekauft wird.

Wenn bei den Banken Verluste entstehen, müssen zuerst die Anteilseigner den Kopf hinhalten. In zweiter Instanz müssen die Gläubiger unbesicherter Forderungen zur Kasse gebeten werden. Um das zu ermöglichen, brauchen wir ein neues Sanierungsrecht für systemische Banken, dass auch ohne formale Insolvenz den Gläubigern Kompromisse abverlangt. Denn sonst kommen die Gläubiger systemrelevanter Banken immer ohne Verlustbeteiligung davon. Erst im dritten Schritt kann es notwendig werden, dass auch Steuerzahlergeld eingesetzt wird.

Dafür aber gilt: Jeder Cent Steuergeld, der in die Rettung systemrelevanter Banken fließt, muss eins zu eins in eine Aktienbeteiligung der Steuerzahler an den Banken übersetzt werden. Das liefe bei den meisten Banken auf eine Verstaatlichung hinaus."

Quelle: GoMoPa (Siegfried Siewert)