Postbank Wohnatlas 2018: Wo kaufen günstiger ist als mieten

Archivmeldung vom 14.05.2018

Bitte beachten Sie, dass die Meldung den Stand der Dinge zum Zeitpunkt ihrer Veröffentlichung am 14.05.2018 wiedergibt. Eventuelle in der Zwischenzeit veränderte Sachverhalte bleiben daher unberücksichtigt.

Freigeschaltet durch André Ott

Kaufen oder mieten? Die Antwort auf diese Frage ist nicht nur von den persönlichen Vorlieben abhängig, sondern fällt je nach finanziellen Möglichkeiten regional ganz unterschiedlich aus. Wie viel vom Einkommen muss im Schnitt für Wohnen - ob zur Miete oder im Eigenheim - auf den Tisch gelegt werden?

Faustregel: Maximal 30 Prozent vom Nettoeinkommen

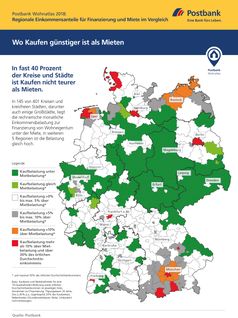

Nicht mehr als 30 Prozent vom Nettoeinkommen sollte für Wohnen ausgegeben werden - so lautet eine gängige Faustregel. Setzt man diese Grenze an, ist Wohneigentum in 391 von 401 Kreisen finanzierbar. In 341 Kreisen, also in 85 Prozent der Regionen, müssen Käufer höchstens fünf Prozentpunkte mehr vom Haushaltseinkommen veranschlagen als Mieter. Bei den Mieten liegt die Einkommensbelastung in ganz Deutschland im Schnitt unterhalb der 30-Prozent-Schwelle.

Doch es gibt auch Regionen, in denen Mieten teurer ist als eine Immobilienfinanzierung. Dies ist in 145 Kreisen und kreisfreien Städten der Fall, wenn man die prozentuale Differenz auf eine Nachkommastelle rundet. Die größten finanziellen Vorteile beim Kauf bieten ostdeutsche Regionen. In weiteren fünf Kreisen sind die Wohnkosten für Eigentümer und Mieter gleich hoch. Da bei der Miete kein Vermögen aufgebaut wird, kommen Käufer rechnerisch in über 37 Prozent der Kreise besser weg. "Wer allerdings in strukturschwachen Regionen kaufen will, sollte das Objekt besonders sorgfältig prüfen und im Hinterkopf behalten, dass Wertverluste eintreten können", sagt Jörg Koschate, Vorstand Produkte der BHW Bausparkasse. Auch sollten sich Käufer vom Sanierungsstand überzeugen und sicherstellen, dass keine kostspieligen Renovierungen ins Haus stehen. "Wer aber seinen Lebensmittelpunkt gefunden hat, der darf seine Traumimmobilie ruhig kaufen. Nicht nur kann das günstiger sein als Mieten, auch sind Eigentümer unabhängig von Mieterhöhungen und profitieren - wenn die Immobilie abbezahlt ist - von mietfreiem Wohnen im Alter."

Top Ten: Hier ist Kaufen deutlich günstigster als Mieten

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltsnettoeinkommen 2017 für Kauf oder Miete, sortiert nach Differenz

A: Region B: Bundesland C: Anteil Finanzierung Kauf* in % D: Anteil Miete** in % E: Differenz***

A B C D E 1 Nordhausen Thüringen 6,8 12,5 -5,7 2 Kyffhäuserkreis Thüringen 6,0 11,7 -5,7 3 Dessau-Roßlau, Sachsen-Anhalt 7,8 13,4 -5,6 Stadt 4 Salzlandkreis Sachsen-Anhalt 6,9 12,3 -5,4 5 Anhalt-Bitterfeld Sachsen-Anhalt 7,3 12,6 -5,3 6 Wittenberg Sachsen-Anhalt 7,0 12,1 -5,1 7 Goslar Niedersachsen 7,4 12,3 -4,9 8 Vogtlandkreis Sachsen 6,2 11,0 -4,8 9 Burgenlandkreis Sachsen-Anhalt 6,7 11,4 -4,7 10 Görlitz Sachsen 6,9 11,5 -4,6

*Kauf einer 70-Quadratmeter-Wohnung, Finanzierung: Tilgungsdauer 20 Jahre, Zins 2,45% p.a., Anfangstilgung 4%, Eigenkapital 20% des Kaufpreises, Nebenkosten (Grunderwerbsteuer, Notar, Umbauten) nicht eingezogen **Anteil durchschnittliche Nettokaltmiete für eine 70-Quadratmeter-Wohnung *** Differenz: Wie viel Prozentpunkte ist Kaufen teurer? Quellen: empirica-systems Marktdatenbank (2018), Berechnungen HWWI

Kaufen in der Großstadt?

Auch in einigen Großstädten kann der Kauf einer Immobilie die günstigere Option sein. Einen Preisvorteil gegenüber Mietern haben Käufer beispielweise in Göttingen (-3,7%), Dortmund (-1,4%) oder Leipzig (-0,4%). Nur geringfügig höher ist die Kaufbelastung in Bremen (+1,0%), Bonn (2,2%) und Dresden (+3,1%) im Vergleich zur Mietbelastung. "Auch hier gilt: Beim Kauf sollten sich Interessenten sicher sein, dass Standort und Größe der Wohnung auch langfristig zur Lebensplanung passen", sagt Jörg Koschate.

In den Metropolen ist die Relation zwischen Miet- und Kaufpreisen erwartungsgemäß oft weniger günstig für Immobilienkäufer. Während die Mieten in allen Großstädten im Schnitt noch unter der 30-Prozent-Marke liegen, muss für den Kauf in vier der sieben größten Städte, den "Big Seven", mehr aufgewendet werden. In Deutschlands teuerster Stadt München waren es im vergangenen Jahr im Schnitt 44,3 Prozent, in Berlin 35,7 Prozent, in Hamburg 33,5 Prozent und in Frankfurt am Main 33,4 Prozent des örtlichen verfügbaren Haushaltsnettoeinkommens. Eine durchschnittliche Miete dagegen kostet an der Isar im Schnitt 25,5 Prozent, an der Spree 22,8 Prozent, an der Elbe 21,0 Prozent und am Main 22,5 Prozent.

Anteil am Einkommen für Miete und Eigenheimfinanzierung in den "Big Seven" der deutschen Städte

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltsnettoeinkommen 2017

A: Stadt B: Anteil Finanzierung Kauf* in % C: Anteil Miete** in % D: Differenz E: Einkommen***

A B C D E 1 München 44,3 25,5 18,7 54.385 2 Berlin 35,7 22,8 12,8 36.552 3 Hamburg 33,5 21,0 12,6 44.566 4 Frankfurt a. M. 33,4 22,5 10,9 47.814 5 Stuttgart 27,9 20,9 7 48.845 6 Düsseldorf 25,8 18,0 7,8 47.340 7 Köln 25,9 19,9 6 45.303

*Kauf einer 70-Quadratmeter-Wohnung, Finanzierung: Tilgungsdauer 20 Jahre, Zins 2,45% p.a., Anfangstilgung 4%, Eigenkapital 20% des Kaufpreises, Nebenkosten (Grunderwerbsteuer, Notar, Umbauten) nicht eingezogen **Anteil durchschnittliche Nettokaltmiete für eine 70-Quadratmeter-Wohnung ***Verfügbares Einkommen des Kreises geteilt durch die Anzahl der Haushalte im Kreis Quellen: empirica-systems Marktdatenbank (2018), Berechnungen HWWI

Wo für Wohneigentum ein größerer Anteil am Haushaltseinkommen aufgebracht werden muss als für eine Miete, kann der Immobilienkauf im Hinblick auf Vermögensaufbau und Alterssicherung dennoch sinnvoll sein. Dies gilt vor allem für Regionen mit Wertsteigerungspotenzial.

"Unsere Studie gibt wichtige Hinweise auf kostengünstigere Varianten", so Jörg Koschate. Aber insbesondere für eher strukturschwache Regionen sowie für die Metropolen gilt: Eine Kaufentscheidung sollte nicht allein vom Verhältnis zwischen Miet- und Kaufpreisen abhängig gemacht werden. "Bei der Entscheidung für oder gegen einen Immobilienkauf, sollten immer auch die persönliche finanzielle Situation und Lebensplanung einbezogen sowie Zustand, Lage und Wertsteigerungspotenziale des Objekts berücksichtig werden."

Teuerste und günstigste "Kaufregionen" in Deutschland - nach Anteil der Einkommensbelastung für eine Finanzierung im Vergleich zum Mietkostenanteil

Basis: Anteil am durchschnittlichen örtlich verfügbaren Haushaltsnettoeinkommen 2017

A: Region B: Bundesland C: Anteil Finanzierung Kauf* in % D: Anteil Miete** in %

1 Nordfriesland Schleswig-Holstein 46,3 13,8

2 München, Stadt Bayern 44,3 25,5

3 Berlin, Stadt Berlin 35,7 22,8

4 Freiburg im Breisgau Baden-Württemberg 34,0 23,2

5 Hamburg, Stadt Hamburg 33,5 21,0

6 Frankfurt am Main, Stadt Hessen 33,4 22,5

7 Miesbach Bayern 31,4 15,9

8 Regensburg, Stadt Bayern 31,4 20,5

9 Aurich Niedersachsen 30,7 13,1

10 Garmisch-Partenkirchen Bayern 30,3 17,5

...

392 Jerichower Land Sachsen-Anhalt 7,0 11,2

393 Salzlandkreis Sachsen-Anhalt 6,9 12,3

394 Görlitz Sachsen 6,9 11,5

395 Nordhausen Thüringen 6,8 12,5

396 Burgenlandkreis Sachsen-Anhalt 6,7 11,4

397 Hof Bayern 6,6 9,2

398 Wunsiedel i.Fichtelgebirge Bayern 6,6 9,4

399 Holzminden Niedersachsen 6,4 9,5

400 Vogtlandkreis Sachsen 6,2 11,0

401 Kyffhäuserkreis Thüringen 6,0 11,7

*Kauf einer 70-Quadratmeter-Wohnung, Finanzierung: Tilgungsdauer 20 Jahre, Zins 2,45% p.a., Anfangstilgung 4%, Eigenkapital 20% des Kaufpreises, Nebenkosten (Grunderwerbsteuer, Notar, Umbauten) nicht eingezogen **Anteil durchschnittliche Nettokaltmiete für eine 70-Quadratmeter-Wohnung Quellen: empirica-systems Marktdatenbank (2018), Berechnungen HWWI

Hintergrundinformationen zum Postbank Wohnatlas 2018

Der Postbank Wohnatlas 2018 ist eine jährlich erscheinende, mehrteilige Studienreihe, die den deutschen Immobilienmarkt unter verschiedenen Aspekten regional bis auf Kreisebene beleuchtet. Der vorliegende Beitrag ist der vierte Studienteil des diesjährigen Wohnatlas. Er wurde von der Postbank erstellt und basiert auf Berechnungen, die unter der Leitung von Diplom-Volkswirtin Dörte Nitt-Drießelmann, Senior Researcherin beim Hamburgischen WeltWirtschaftsInstitut (HWWI), für 401 deutsche Landkreisen und kreisfreie Städten durchgeführt wurden.

Quelle: Deutsche Postbank AG (ots)